上证指数冲到3500了,最近大盘异常的强正规实盘配资股票,给人一种牛市已来的感觉,

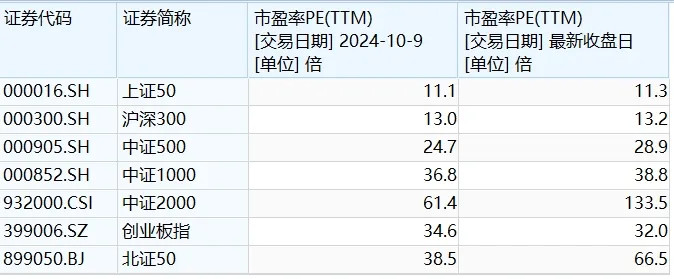

实际上对比去年的10月9号,会发现指数行情的分化很大,比如市值越小的涨幅越好,而市值越大的,除银行外普遍还跌了一到两成,

不过有意思的是,我们对比10月9号的估值和现在的估值,目前A股的估值水平已经全面超越当时的高点了,

目前

沪深300指数市盈率是近十年71%分位;

中证500指数是十年70%分位;

中证1000指数是十年58%分位;

我们都知道投资A股的宽基,一个是赚估值回归的钱,一个是赚盈利增长的钱,

像美股主要是盈利增长的钱居多,可能即便是大跌买入,但只要长期持有十年以上,80%收益还是来自于盈利增长,只有20%来自于估值增长,

但A股基本是55开,一半以上都来自于估值增长的钱,所以估值的敏感度就显得格外重要,

现在的A股估值不算低了,说实话是有一定压力风险的,

除非预期基本面可以大幅反弹,否则指数接下来大概率会维持在这个区间震荡,再或者小幅回落。

但现在的基本面,在通缩环境下,除了之前低基数修复之外,很难有大幅上行空间了,

要想真正意义上迎来中长周期的提振和复苏,必须配合财政大面积投入支持以及收入再分配的二次改革,

因此短期内还是要继续观察这些政策的落实情况,ps:说句不好听的,在保汇率,中美利差巨大的背景下,这个大的财政刺激概率不高。

对于很多手里有中小盘基金之类的,我建议可以继续转仓红利策略,稳定拿股息,确定性还是更高些,

当然全球股市而言,都属于高风险偏好期,目前的估值也不算低,

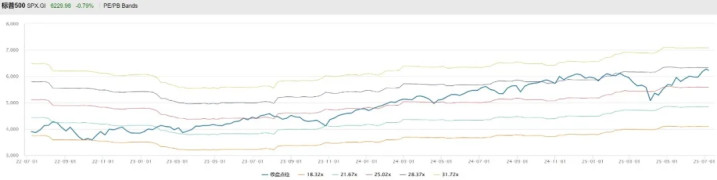

标普500的市盈率28倍,十年84%分位,

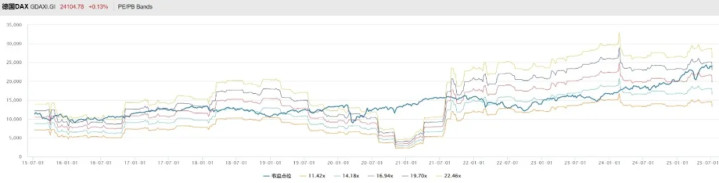

德国30的市盈率20倍,十年76%分位,

日经225的市盈率19倍,十年54.6%分位,

下个阶段也是主要靠基本面来推动,估值可能就维持在这个区间震荡。

............

也能够理解一些朋友对股市估值的担忧,因为黄金也涨幅不小,想着是不是配置黄金+股票+债券的全天候风险也比较大,

这时我们就要留意到长期债券仓位的重要性,长债这时整体还处在一个底部区间,20年期美债TLT从155的高位下跌到现在只有86,跌了接近45%,

后面如果经济繁荣转衰退,美联储加速启动降息,这时长期债券就能对冲,派上用场,等于是给经济衰退风险买了一个“保险”。

目前来说,除了老美的20年期TLT和10年期IEF,久期相对比较长一点的,也可以人民币购买的QDII,

场外有长信全球债券(004998),久期10~15年,

工银全球美元债A(003385),久期10年左右,

博时亚洲票息A(050030),久期10年左右,

富国全球债券A(100050),久期7-10年,

有人可能会说,QDII美债基金的久期是不是还是稍微短了点,

这里解释一下,永久策略是:股票+黄金+长债+现金,本质上现金就是几乎0久期的债券,长债默认为20年期的债券,

因此整体来看,我们的目标就是把债券和现金组合的久期综合拉到十年左右就可以,

如果配置的债券久期如果达不到二十年,可以适当减少一些现金,增加一些中期债券的配置,达到久期居中,10年左右的效果即可。

不是非得有20年期债券TLT和现金的二极管配置。

………

1、川普宣布对14个国家收取25%-40%的最新对等关税,其中对日本、韩国“仅”加征25%关税,剩下的为马来西亚(25%)哈萨克斯坦(25%)南非(30%)缅甸(40%)老挝(40%)突尼斯(25%)波黑(30%)印度尼西亚(32%)孟加拉国(35%)塞尔维亚(35%)柬埔寨(36%)泰国(36%),主打一个越穷的地方收税越高,不过按照川普的性格,就是想索要些好处,时间放宽到了8月1号,到时候真怎么收还不好说。

2、7月3日开始贝壳APP首页隐藏北京挂牌均价显示,主要是北京从一季度之后房价开始环比加速下跌,导致很多中介APP开始采取捂脸策略,主打就是你不知道就等于没跌,但事实上只会进一步引起投资者焦虑,毕竟没人喜欢黑匣子市场去交易,对于投资者也更凶险,万一被误导踩坑接盘,那就是六个钱包都砸进去了。

正规实盘配资股票

正规实盘配资股票

联丰策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯